Сущность и природа риска.

Риск - это возможная опасность потерь, вытекающая из специфики тех или иных явлений природы и видов деятельности человека. Риском можно управлять, используя разнообразные методы, позволяющие в определённой степени прогнозировать наступление рискового события и во время принимать меры к снижению риска. Чем больше неопределённость хозяйственной ситуации и принятия решения, тем выше степень риска. В любой хозяйственной деятельности всегда существует опасность денежных потерь, вытекающая из специфики тех или иных хозяйственных операций опасность таких потерь и представляет собой финансовые риски. Финансовый риск предприятия – вероятность возникновения неблагополучных финансовых последствий в форме потери дохода и капитала в ситуации неопределённости условий осуществления его финансовой деятельности.

Классификация финансовых рисков предприятия.

Риски можно поделить на две большие группы:

1. Чистые риски – означают возможность получения отрицательного или нулевого результата.

Имущественные риски – риски, связанные с вероятностью потерь имущества предпринимателя по причине кражи, халатности.

Производственные риски – риски, связанные с убытком от остановки производства вследствие воздействия различных факторов и, прежде всего, с гибелью или повреждением основных и оборотных фондов (оборудование, сырье, транспорт и т.п.).

Торговые риски – риски, связанные с убытком по причине задержки платежей, отказа от платежа в период транспортировки товара, непоставки товара.

Финансовые риски подразделяются на:

1. Риски, связанные с покупательной способностью денег:

Инфляционные и дефляционные риски

Инфляционный риск – риск того, что при росте инфляции получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут. Дефляционный риск – это риск того, что при росте дефляции происходит падение уровня цен, ухудшение экономических условий предпринимательства и снижение доходов.

Валютные риски – представляют собой опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой - риск ликвидности – это риски, связанные с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительной стоимости.

2. Риски, связанные с вложением капитала (инвестиционные риски)

Риск упущенной выгоды – это риск наступления косвенного финансового ущерба в результате неосуществления какого-либо мероприятия (например, страхование);

Риск снижения доходности – может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам;

Риск прямых финансовых потерь (биржевой риск, селективный риск, риск банкротства, а также кредитный риск).

Риск снижения доходности подразделяется на:

Процентные риски – представляют собой опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными институтами в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам. - кредитные риски – представляют опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору.

Биржевые риски – представляют собой опасность потерь от биржевых сделок. - риск банкротства – представляет собой опасность в результате неправильного выбора способа вложения капитала, полной потери предпринимателем собственного капитала и неспособности его рассчитываться по взятым на себя обязательствам. - селективные риски – это риски неправильного выбора способа вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля.

3. Сущность управления финансовыми рисками.

Управление финансовыми рисками предприятия представляет собой систему принципов и методов разработки и реализации рисковых финансовых решений обеспечивающих всестороннюю оценку различных видов финансовых рисков и нейтрализации их возможных негативных последствий. В условиях формирования рыночных отношений проблема эффективного управления финансовыми рисками предприятия приобретает все большую актуальность. Это управление играет активную роль в общей системе финансового менеджмента, обеспечивает надежность достижения целей финансовой деятельности предприятия.

4. Цель управления финансовыми рисками.

Целевая функция управления финансовыми рисками предприятия непосредственно связана с целевой моделью максимизации его рыночной стоимости. Модель максимизации рыночной стоимости предполагает, что все управленческие решения в любой сфере деятельности должны быть направлены в первую очередь на максимально возможный прирост реальной рыночной его цены, т.е. обеспечивает непрерывный рост его стоимости на рынке. Эта модель характеризуется особенностями:

1. целевая модель ориентирована на ст-ть определённых собственников как главных субъектов в системе экономических интересов связанных с деятельностью предприятия.

2. модель максимизации рыночной стоимости гармонизирует экономические интересы основных субъектов связанных с деятельностью предприятия.

3. интегрирование основной цели и задачи эффективного функционирования различных его служб и подразделений.

4. показатель рыночной стоимости обладает более широким спектром и более глубоким потенциалом роста в сравнении с другими целевыми показателями.

5. гармонизирование текущей цели и перспективного развития приятия.

6. показатель обеспечивающий возможность оценки более отдаленной перспективы функционирования приятия в сравнении с другими целевыми ориентирами.

7. показатель, реализующий наиболее полную информацию о функционировании предприятия в сравнении с другими оценочными показателями.

8. отражает весь спектр его финансовых отношений и основных финансовых решений.

9. динамика рыночной стоимости является наиболее всеобъемлющим критерием эффективности использования капитала предприятия.

Главной целью управления финансовыми рисками является обеспечение финансовой безопасности предприятия в процессе его развития и предотвращения возможного снижения его рыночной стоимости.

5. Задачи управления финансовыми рисками:

1) выявление сфер повышенного риска финансовой деятельности предприятия несущих угрозу его финансовой безопасности. Эта задача реализуется путем идентификации отдельных видов рисков присущих различным финансовым операциям, концентрация рисков в разрезе отдельного направления.

2) всесторонняя объективная оценка вероятности наступления отдельных рисковых событий и связанных с ними возможности финансовых потерь. Реализация этой задачи обеспечивается созданием необходимой достоверности информационной базы осуществления такой оценки.

3) обеспечение минимизации уровня финансового риска по отношению к предусматриваемому уровню доходности финансовых операций.

4) обеспечение минимизации возможных финансовых потерь при наступлении рискового события. В процессе реализации этой задачи разрабатывается комплекс мер по предотвращению возможного нарушения финансовой устойчивости и платежеспособности предприятия. Все задачи управления финансовыми рисками взаимосвязаны и решаются в едином комплексе.

6. Принципы управления финансовыми рисками:

1) Осознанность принятия рисков. Финансовый менеджер должен сознательно идти на риск.

2) Управляемость принимаемыми рисками. В состав портфеля финансовых рисков должны включиться преимущественно те из них, которые поддаются нейтрализации.

3) Независимость управления отдельными рисками. финансовые потери по различным видам рисков независимы друг от друга и в процессе управления ими должны нейтрализоваться индивидуально.

4) Экономическая рациональность управления. управление финансовыми рисками предприятия базируется на рациональном экономическом поведении.

5) Учет финансовой философии предприятия. Вариантами рисковых предпочтений, отражаемых финансовой философией предприятия, являются: нерасположенность к риску (избежание риска даже несмотря на справедливое возмещение возрастания его уровня соответствующим дополнительным уровнем дохода); нейтральность к риску (готовность принимать на себя риск только в том случае, если он будет справедливо компенсирован дополнительным уровнем дохода); расположенность к риску (склонность идти на риск даже в тех случаях, когда он недостаточно справедливо компенсирован дополнительным уровнем дохода).

6) Учет финансовой политики по отдельным аспектам финансовой деятельности. Система управления финансовыми рисками по отдельным финансовым операциям должна базироваться на критериях избранной финансовой политики по отдельным направлениям финансовой деятельности, сформированной в процессе разработки общей финансовой политики - агрессивная, умеренная или консервативная - включают как обязательный элемент уровень допустимого риска при осуществлении отдельных финансовых операций.

7) Сопоставимость уровня принимаемых рисков с уровнем доходности финансовых операций. заключается в том, что предприятие должно принимать в процессе осуществления финансовой деятельности только те виды финансовых рисков, уровень которых не превышает соответствующего уровня доходности по шкале "доходность-риск".

8) Сопоставимость уровня принимаемых рисков с финансовыми возможностями предприятия. Ожидаемый размер финансовых потерь предприятия, соответствующий тому или иному уровню финансового риска, должен соответствовать той доле капитала, которая обеспечивает внутреннее страхование рисков.

9) Учет временного фактора в управлении рисками. Чем длиннее период осуществления финансовой операции, тем шире диапазон сопутствующих ей рисков, тем меньше возможностей обеспечить нейтрализацию их негативных финансовых последствий.

10) Экономичность управления рисками. затраты предприятия по нейтрализации соответствующего финансового риска не должны превышать суммы возможных финансовых потерь по нему.

7.Функции управления финансовыми рисками:

1) Функция как управляющей системой:

а) Формирование эффективных информационных систем, обеспечивающих обоснование альтернативных вариантов управленческих решений.

б) Осуществление рискового анализа различных аспектов финансовой деятельности предприятия. (В процессе проводятся экспресс и углубленный рисканализ отдельных финансовых операций финансовой деятельности предприятия в целом и отдельных ее направлений.

в) Осуществление рискового планирования финансовой деятельности предприятия по основным ее направлениям.

г) Осуществление эффективного контроля реализации принятых рисковых решений.

2) Функция как специальной областью управления предприятием:

а) Управление формированием портфеля принимаемых финансовых рисков (*идентификация различных финансовых рисков, связанных с его предстоящей финансовой деятельностью.*избежание отдельных финансовых рисков за счет отказов от очень рисковых сделок. *определение окончательного состава отдельных систематических и не систематических рисков).

б) Управление оценки уровня и стоимости финансовых рисков.

в) Управление нейтрализацией возможных негативных последствий финансовых рисков в рамках предприятия.

г) Управление страхования финансовых рисков.

8. Механизм управления финансовыми рисками.

В структуру управления механизмом финансовых рисков входит:

1.Система регулирования финансовой деятельности:

а) государственные нормативно-правовые регулирования финансовой деятельности.

б) внутренний механизм регулирования отдельных аспектов рискового менеджмента.

в) рыночный механизм регулирования финансовой деятельности.

2. Система внешней поддержки финансовой деятельности:

а) государственные формы финансирования.

б) лизинг.

в) страхование.

г) кредитование предприятий.

3. Система финансовых методов:

а) балансовый метод.

б) методы дисконтирования стоимости.

в) метод технико-экономических расчётов.

г) экономико-математический метод.

д) экономико-статистический метод.

4.Система финансовых рычагов включает основные формы воздействия на процесс принятия и реализации управленческих решений в области финансовой деятельности: цена; процент; страховая премия; пени; прибыль; штрафы; чистый денежный поток; неустойки.

5. Система финансовых инструментов:

а) кредитный инструмент.

б) депозитный инструмент.

в) платёжный инструмент.

г) инструменты страхования.

Вывод: Эффективный механизм рискового менеджмента позволяет полностью реализовать стоящие перед ним цели и задачи, способствует результативному осуществлению управления финансовыми рисками.

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

- Введение

- 2.2 Управление риском

- Заключение

- Список использованной литературы

Введение

Целью предпринимательства является получение максимальных доходов при минимальных затратах капитала в условиях конкурентной борьбы. Реализация указанной цели требует соизмерения размеров вложенного (авансированного) в производственно-торговую деятельность капитала с финансовыми результатами этой деятельности.

Вместе с тем, при осуществлении любого вида хозяйственной деятельности объективно существует опасность (риск) потерь, объем которых обусловлен спецификой конкретного бизнеса. Риск - это вероятность возникновения потерь, убытков, недопоступлений планируемых доходов, прибыли .

Риск - это действие, совершаемое в надежде на счастливый исход по принципу "повезет - не повезет".

Целью настоящей работы является рассмотрение системы управления финансовыми рисками и как можно преодолеть риск банкротства.

Задачей работы является рассмотрение сущности и особенностей финансовых рисков, а именно:

Финансового состояния организации и риска банкротства,

Системы управления финансовыми рисками,

Ответственности и предпринимательского риска.

1. Финансовое состояние организации и риск банкротства

1.1 Содержание, методы и информационная база анализа финансового состояния предприятия

В современных условиях, когда повышается самостоятельность предприятий и организаций в принятии и реализации управленческих решений, а также степень их экономической и юридической ответственности за результаты финансово-хозяйственной деятельности, возрастает и роль финансового анализа в жизни организаций.

Финансовое состояние организации определяет конкурентоспособность организации, ее потенциал в деловом сотрудничестве, позволяет оценить, в какой степени гарантированы экономические интересы самого предприятия и его партнеров. Финансовое состояние организации отражает конечные результаты ее деятельности, характеризующиеся определенной совокупностью показателей, которые интересуют различные группы пользователей: менеджеров организации, и в первую очередь финансовых менеджеров; персонала организации; собственников предприятия, в том числе его акционеров; кредиторов и инвесторов; поставщиков и покупателей; государство в лице налоговых органов и др.

В соответствии с этим анализ делится на внутренний и внешний:

Внутренний анализ - это процесс исследования механизма формирования, размещения и использования капитала с целью поиска резервов укрепления финансового состояния, повышения доходности и наращивания собственного капитала субъекта хозяйствования.

Внешний анализ - процесс исследования финансового состояния субъекта хозяйствования с целью прогнозирования степени риска инвестирования капитала и уровня его доходности.

управление финансовый риск предпринимательский

Основной целью анализа финансового состояния организации является объективная и обоснованная оценка ее текущего и перспективного финансового состояния.

В итоге в ходе реализации анализа мы должны получить следующие результаты:

· своевременную и объективную оценку финансового состояния организации, выявление "узких мест" в ее финансово-хозяйственной деятельности и исследование причин их образования;

· оценку возможности наступления банкротства организации;

· выявление и мобилизацию резервов улучшения финансового состояния организации и повышение эффективности всей ее хозяйственной деятельности;

· подготовку и обоснование предлагаемых управленческих решений в целях улучшения финансового состояния организации;

· выявление тенденций развития организации на основе прогнозирования ее финансового состояния.

Основным источником аналитической информации при анализе финансового состояния организации является ее бухгалтерская (финансовая) отчетность.

Бухгалтерская отчетность:

Бухгалтерский баланс (форма № 1).

Отчет о прибылях и убытках (форма № 2).

Отчет об изменениях капитала (форма № 3).

Отчет о движении денежных средств (форма № 4).

Приложение к бухгалтерскому балансу (форма № 5).

Отчет о целевом использовании полученных средств (форма № 6.)

Кроме форм бухгалтерской отчетности финансовый анализ использует данные управленческого учета, выборочные учетные данные, статистическую отчетность, нормативно-плановую информацию.

Практика финансового анализа выработала следующие основные методы его проведения:

1) горизонтальный анализ - анализ динамики. Представляет собой сравнение каждой позиции текущей отчетности с параметрами отчетности предыдущего периода;

2) вертикальный анализ - анализ структуры. Позволяет определить структуру итоговых показателей с выявлением влияния каждой позиции отчетности на результат в целом;

3) сравнительный анализ - сравнения с позициями конкурентов, с плановыми показателями, со среднеотраслевыми данными;

4) факторный анализ - анализ влияния отдельных факторов на результативный показатель;

5) коэффициентный анализ - определение взаимосвязей показателей.

1.2 Методика проведения анализа финансового состояния

По мнению большинства авторов, финансовый анализ включает следующие блоки:

· Оценка имущества организации и источников его формирования.

· Оценка эффективности и интенсивности использования средств

· Анализ финансовой устойчивости.

· Анализ ликвидности и платежеспособности.

· Анализ финансовых результатов и показателей рентабельности.

· Оценка риска банкротства.

Рассмотрим каждый из блоков:

1 . Оценка имущества организации и источников его формирования

Наиболее общее представление о качественных изменениях в структуре активов организации, их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализа отчетности.

Горизонтальный анализ - это оценка темпов роста (снижения) показателей за рассматриваемый период. Вертикальный анализ позволяет увидеть удельный вес каждой статьи в общем итоге, определить структуру средств и их источников, а также произошедшие в них изменения.

Проведение горизонтального анализа целесообразно, когда имеются данные о деятельности предприятия за несколько периодов. Тогда становится возможным проследить за динамикой изменения средств и их источников.

Модули горизонтального анализа:

Анализ динамики валюты баланса .

Анализ структуры активов .

1) Анализ внеоборотных активов предприятия .

2) Анализ структуры оборотных активов предприятия .

Анализ структуры пассивов организации .

Анализ источников собственных средств .

Исследование структуры заемного капитала .

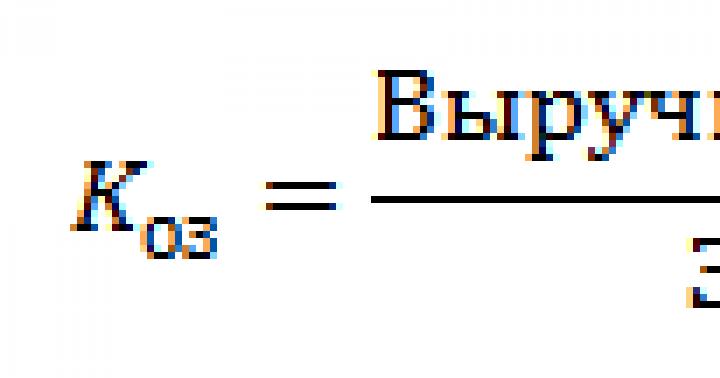

2 . Оценка эффективности и интенсивности использования средств

Оценка эффективности и интенсивности использования средств включает оценку оборачиваемости активов и продолжительности производственно-сбытового цикла.

К обобщающим показателям оценки эффективности использования средств организации относят следующие показатели (см. табл.1).

Таблица 1. Обобщающие показатели оценки эффективности использования средств организации.

|

Наименование показателя |

Значение |

Методика расчета |

|

|

1. Фондоотдача |

Величина выручки от продаж, приходящаяся на рубль основных средств |

Выручка от продаж / Основные средства |

|

|

2. Оборачиваемость оборотных активов |

Количество оборотов, которые совершают оборотные активы за период. Рост показателей в динамике рассматривается как благоприятная тенденция |

Выручка от продаж / Оборотные активы |

|

|

3. Оборачиваемость дебиторской задолженности |

Скорость оборачиваемости дебиторской задолженности (количество оборотов) |

Выручка от продаж / Дебиторская задолженность |

|

|

4. Период оборачиваемости дебиторской задолженности |

Продолжительность периода времени (в днях) между отгрузкой товаров и получением за них денег от покупателей |

Количество дней в периоде / Оборачиваемость дебиторской задолженности |

|

|

5. Оборачиваемость кредиторской задолженности |

Скорость оборачиваемости кредиторской задолженности (количество оборотов) |

Себестоимость проданной продукции / Кредиторская задолженность |

|

|

6. Период оборачиваемости кредиторской задолженности |

Продолжительность периода времени, в течение которого счета кредиторов будут оставаться неоплаченными |

Количество дней в периоде / Оборачиваемость кредиторской задолженности |

|

|

7. Оборачиваемость запасов |

Скорость оборачиваемости запасов (количество оборотов) |

Себестоимость проданной продукции / Запасы |

|

|

8. Период оборачиваемости запасов |

Длительность одного оборота запасов (в днях) |

Количество дней в периоде / Оборачиваемость запасов |

3 . Анализ финансовой устойчивости предприятия

Важнейшей характеристикой финансового состояния предприятия является стабильность его деятельности в свете долгосрочной перспективы. Она связана с общей финансовой структурой предприятия, степенью его зависимости от кредиторов.

Финансовая устойчивость предприятия - это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска.

Устойчивое финансовое состояние достигается при достаточности собственного капитала, хорошем качестве активов, достаточном уровне рентабельности с учетом операционного и финансового риска, достаточности ликвидности, стабильных доходах и широких возможностях привлечения заемных средств.

Устойчивость финансового состояния во многом зависят от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия, и в первую очередь, от соотношения основных и оборотных средств, а также от уравновешенности активов и пассивов предприятия по функциональному признаку. Поэтому вначале необходимо проанализировать структуру источников предприятия и оценить степень финансовой устойчивости и финансового риска.

С этой целью рассчитывают следующие показатели (см. табл.2).

Таблица 2. Показатели для расчета степени финансовой устойчивости и финансового риска

|

Наименование показателя |

Значение |

Методика расчета |

|

|

1. Коэффициент финансовой автономии (или независимости) |

Удельный вес собственного капитала в его общей сумме пассивов. Чем выше значение этого коэффициента, тем более финансово устойчивым, стабильным и независимым от внешних кредитов является предприятие |

Собственный капитал / Валюта баланса |

|

|

2. Коэффициент финансовой зависимости |

Доля заемного капитала в общей валюте баланса. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия |

Заемный капитал / Валюта баланса |

|

|

3. Коэффициент покрытия долгов собственным капиталом (коэффициент платежеспособности) |

Отношение собственного капитала к заемному капиталу |

Собственный капитал / Заемный капитал |

|

|

4. Коэффициент маневренности собственного капитала |

Какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая часть капитализирована |

Собственный оборотный капитал / Собственный капитал |

4 . Анализ ликвидности и платежеспособности

Основными показателями, в которых проявляется финансовое состояние предприятия, выступают ликвидность и платежеспособность. Выделяют следующие виды ликвидности: активов, баланса, предприятия. Ликвидность активов предприятия - способность активов трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого трансформация может быть осуществлена. Чем меньше требуется времени, тем выше его ликвидность.

Ликвидность баланса - возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее - это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств.

Ликвидность предприятия - это способность в срок и полностью рассчитаться по своим обязательствам.

Понятие платежеспособности является близким к ликвидности, однако говорить о тождественности указанных определений не всегда корректно. Платежеспособность предприятия - способность своевременно производить платежи по своим срочным обязательствам.

Ликвидность более емкое понятие, чем платежеспособность. Ликвидность характеризует как текущее состояние расчетов, так и перспективу.

Предприятие может быть платежеспособным на отчетную дату, но иметь неблагоприятные возможности в будущем, и наоборот.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с обязательствами по пассиву, которые группируются по степени срочности их погашения:

Первая группа (А1) включает в себя абсолютно ликвидные активы, такие, как денежные средства и краткосрочные финансовые вложения.

Ко второй группе (А2) относятся быстро реализуемые активы: готовая продукция, товары отгруженные и дебиторская задолженность. Ликвидность этой группы оборотных активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др.

К третьей группе (А3) медленно реализуемых активов относят производственные запасы, незавершенное производство.

Четвертая группа (А4) - это труднореализуемые активы, куда входят основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство.

Соответственно на пять групп разбиваются и обязательства организации:

Наиболее срочные обязательства (П1) - кредиторская задолженность и кредиты банка, сроки возврата которых в течение месяца.

Краткосрочные обязательства (П2) - краткосрочные кредиты банка, прочие краткосрочные обязательства.

Долгосрочные и среднесрочные обязательства (П3) - долгосрочные кредиты банка и займы.

Постоянные пассивы (П4) - собственный капитал, находящийся постоянно в распоряжении организации.

Баланс считается абсолютно ликвидным, если:

А1 ? П1; А2 ? П2; А3 ? П3; А4 ? П4

При выполнении первых трех неравенств четвертое будет выполнено автоматически.

Изучение соотношений этих групп активов и пассивов за несколько периодов позволит установить тенденции изменения в структуре баланса и его ликвидности.

Относительные показатели для оценки ликвидности и платежеспособности предприятия: коэффициент текущей ликвидности, коэффициент быстрой ликвидности и коэффициент абсолютной ликвидности (см. табл.3).

Таблица 3. Расчет относительных показателей для оценки ликвидности и платежеспособности предприятия

|

Наименование показателя |

Значение |

Методика расчета |

|

|

1. Коэффициент текущей ликвидности (от 1 до 2-2,5) |

Логика исчисления данного показателя заключается в том, что предприятие погашает краткосрочные обязательства в основном за счет оборотных активов; следовательно, если текущие активы превышают по величине текущие обязательства, предприятие может рассматриваться как успешно функционирующее. Значение показателя может варьировать по отраслям и видам деятельности, а его разумный рост в динамике обычно рассматривается как благоприятная тенденция |

Оборотные активы / Краткосрочные обязательства |

|

|

2. Коэффициент быстрой (срочной) ликвидности (от 0,5 до 0,8) |

Анализируя динамику этого коэффициента необходимо обращать внимание на факторы, обусловившие его изменение. Так, если рост коэффициента быстрой ликвидности связан с ростом неоправданной дебиторской задолженности, это не характеризует деятельность предприятия с положительной стороны |

(Денежные средства + Краткосрочные финансовые вложения + Дебиторская задолженность до 12 мес.) / Краткосрочные обязательства |

|

|

3. Коэффициент абсолютной ликвидности (от 0,15 до 0,2-0,5) |

Показывает, какая часть краткосрочных обязательств может быть при необходимости погашена немедленно |

(Денежные средства + Краткосрочные финансовые вложения) / Краткосрочные обязательства |

5 . Анализ финансовых результатов и рентабельности деятельности организации

Результативность и экономическая целесообразность функционирования предприятия измеряются абсолютными и относительными показателями.

Экономический смысл показателей рентабельности заключается в подсчете прибыли, приходящейся на рубль выручки от продаж, расходов, активов, капитала. Коэффициенты рентабельности показывают, насколько прибыльна деятельность организации.

Особенности показателей рентабельности, существенные для формулирования обоснованных выводов:

· показатели рентабельности определяются результативностью работы отчетного периода и не отражают планируемый эффект долгосрочных инвестиций;

· управленческие решения, приносящие высокую норму прибыли, связаны с высоким риском, что в итоге может привести к потере финансовой устойчивости;

· числитель и знаменатель коэффициентов рентабельности выражены в денежных единицах разной покупательной способности. Прибыль отражает результаты деятельности за истекший период, активы и собственный капитал формируются в течение ряда лет и используются в расчете по балансовой стоимости, которая может существенно отличаться от рыночной стоимости.

Таблица 4. Расчет показателей рентабельности предприятия

|

Наименование показателя |

Значение |

Методика расчета |

|

|

Рентабельность продаж |

Сколько прибыли организация получает с 1 рубля выручки. Рассчитывается в целом по предприятию и отдельным видам продукции |

Прибыль от продаж / Выручка от продаж |

|

|

Рентабельность продукции |

Показывает прибыль, приходящуюся на 1 рубль затрат, или эффективность затрат на производство и реализацию продукции. Рассчитывается в целом по предприятию и отдельным видам продукции |

Прибыль от продаж / Себестоимость проданных товаров |

|

|

Рентабельность активов |

Сколько прибыли организация получает с каждого рубля вложенных средств |

Прибыль до налогообложения / Активы [Активы (валюта баланса) - можно взять среднее значение за период = (Активы на начало + Активы на конец) / 2] |

|

|

Рентабельность собственного капитала |

Сколько прибыли организация получает с каждого рубля вложенных собственных средств. Значение этого показателя можно сравнивать с доходностью альтернативных вложений |

Чистая прибыль / Собственный капитал [Собственный капитал - раздел III бухгалтерского баланса. Можно также взять среднее значение за период] |

6 . Оценка риска банкротства

Одной из задач анализа финансового состояния предприятия является предотвращение угрозы его банкротства. В этой связи руководители, менеджеры различных уровней должны проводить и антикризисную диагностику собственной организации с целью избежать возможного банкротства.

ФЗ от 26 октября 2002 г. № 127-ФЗ "О несостоятельности (банкротстве)" понятие банкротства определено следующим образом:

Несостоятельность (банкротство) - это признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей.

Юридическое лицо считается несостоятельным (банкротом), если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены.

При этом дело о банкротстве может быть возбуждено арбитражным судом при условии, что требования к должнику - юридическому лицу в совокупности составляют не менее 100 тысяч рублей, к должнику-гражданину - не менее 10 тысяч рублей, а также имеются признаки банкротства. Правом на обращение в арбитражный суд с заявлением о признании должника банкротом обладают должник, конкурсный кредитор, уполномоченные органы.

Признаки банкротства разделяют на две группы.

1) Показатели, свидетельствующие о возможных финансовых затруднениях и вероятности банкротства в недалеком будущем: а) повторяющиеся существенные потери в основной деятельности (хронический спад производства, сокращение объема продаж и хроническая убыточность); б) наличие просроченной кредиторской и дебиторской задолженности; в) низкие значения коэффициентов ликвидности и тенденция к их снижению; г) увеличение до опасных пределов доли заемного капитала в общей его сумме; д) дефицит собственного оборотного капитала; е) наличие сверхнормативных запасов сырья и готовой продукции; ж) неблагоприятные изменения в портфеле заказов; з) падение рыночной стоимости акций предприятия.

2) Показатели, которые не дают основания рассматривать текущее финансовое состояние как критическое, но показывают о возможности резкого его ухудшения в будущем: а) чрезмерная зависимость предприятия от какого-либо одного конкретного проекта, рынка сырья или сбыта; б) потеря ключевых контрагентов; в) недооценка обновления техники и технологии; г) потеря опытных сотрудников аппарата управления; д) вынужденные простои, неритмичная работа; е) недостаточность капитальных вложений и т.д.

Для диагностики вероятности банкротства часто используются упрощенные подходы, основанные на применении ограниченного круга показателей.

Оценка степени угрозы банкротства проводится на основе следующих показателей:

Степень платежеспособности по текущим обязательствам определяется как отношение текущих обязательств (краткосрочных обязательств, за исключением доходов будущих периодов и резервов предстоящих расходов) к среднемесячной выручке, рассчитываемой как отношение выручки за отчетный период к количеству месяцев в отчетном периоде.

Коэффициент текущей ликвидности определяется как отношение ликвидных активов в виде суммы денежных средств, краткосрочных финансовых вложений, товаров отгруженных, готовой продукции и товаров для перепродажи, краткосрочной дебиторской задолженности, прочих оборотных активов к краткосрочным обязательствам организации.

На основании полученных данных проводится их группировка в соответствии со степенью угрозы банкротства путем отнесения объектов учета к различным группам (табл.5).

Таблица 5. Группировка объектов учета в соответствии с угрозой банкротства

|

Описание |

Признаки |

||

|

Платежеспособные объекты учета, которые имеют возможность в установленный срок и в полном объеме рассчитаться по своим текущим обязательствам за счет текущей хозяйственной деятельности или за счет своего ликвидного имущества |

Степень платежеспособности по текущим обязательствам? 6 месяцам и (или) коэффициент текущей ликвидности? 1 |

||

|

Объекты учета, не имеющие достаточных финансовых ресурсов для обеспечения своей платежеспособности |

Степень платежеспособности по текущим обязательствам > 6 месяцев и одновременно коэффициент текущей ликвидности < 1 |

||

|

Объекты учета, имеющие признаки банкротства |

Объект учета имеет задолженность по денежным обязательствам и (или) уплате обязательных платежей, просроченную > 6 месяцев |

||

|

Объекты учета, у которых имеется непосредственная угроза возбуждения дела о банкротстве |

В отношении объекта учета приняты решения налогового (таможенного) органа о взыскании задолженности за счет имущества либо кредиторами направлен (предъявлен к исполнению) исполнительный документ в службу судебных приставов для взыскания задолженности за счет имущества, в случае если требования к объекту составляют не менее 500 000 рублей |

||

|

Объекты учета, в отношении которых арбитражным судом принято к рассмотрению заявление о признании такого объекта учета банкротом |

В отношении объекта в арбитражный суд подано заявление о признании его банкротом или арбитражным судом введена процедура банкротства |

Наиболее распространенными методами оценки вероятности и прогнозирования банкротства являются модели, позволяющие дать с определенной степенью вероятности оценку возможного банкротства предприятия.

Один из примеров такой модели Z-анализ Э. Альтмана (1968 г.)

Z= 1,2 Ч Х1+ 1,4 Ч Х2 + 3,3 Ч Х3 + 0,6 Ч Х4 + 0,999 Ч Х5.

Переменные для уравнения Z-оценки рассчитываются следующим образом:

Х1 = Текущие активы / Активы;

Х2 = Нераспределенная прибыль / Активы;

Х3 = Прибыль до налогообложения и выплаты процентов / Активы

Х4 = Рыночная стоимость собственного капитала / Активы

Х5 = Выручка от реализации / Активы.

Точность модели 95%, если прогноз на горизонте 1 года, 83% - на 2 года.

Правило разделения фирм на группы успешных и потенциальных банкротов следующее:

если Z < 2,675, фирму относят к группе потенциальных банкротов;

если Z > 2,675, фирму относят к группе успешно функционирующих (с устойчивым финансовым положением).

Безусловно, данная модель не может служить заменой качественной оценки финансовой деятельности организаций, так как в ней есть ряд недостатков, связанных со спецификой российской действительности и отсутствием статистического материала о предприятиях-банкротах. Однако она может использоваться как дополнение к другим методам диагностики банкротства или как ориентир, дополненный при этом системой неформальных критериев.

Для диагностики угрозы банкротства с учетом российской специфики можно использовать двухфакторную модель оценки угрозы банкротства:

Z= - 0,3877 + (-1,0736 ) Ч Ктл + 0,579 Ч Кз ,

где Ктл - коэффициент текущей ликвидности; Кз - доля заемных средств в общем объеме пассивов. Если Z = 0, то вероятность банкротства = 50%. Если Z < 0, то вероятность банкротства < 50% и далее снижается по мере уменьшения значения z. Если Z > 0, то вероятность банкротства > 50% и возрастает.

"Плюсы" данной модели: простота и возможность применения в условиях ограниченного объема информации об организации.

"Минусы" - не обеспечивает высокую точность прогноза банкротства, т.к. не отражаются показатели рентабельности, эффективности использования активов.

2. Система управления финансовыми рисками

2.1 Сущность, виды и критерии риска

В любой хозяйственной деятельности всегда существует опасность денежных потерь, вытекающая из специфики тех или иных хозяйственных операций. Опасность таких потерь представляют собой финансовые риски. Финансовые риски - это коммерческие риски. Риски бывают чистые и спекулятивные. Чистые риски означают возможность получения убытка или нулевого результата. Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результата. Финансовые риски - это спекулятивные риски. Инвестор, осуществляя венчурное вложение капитала, заранее знает, что для него возможны только два вида результатов - доход или убыток. Особенностью финансового риска является вероятность наступления ущерба в результате проведения каких-либо операций в финансово-кредитной и биржевой сферах, совершения операций с фондовыми ценными бумагами, т.е. риска, который вытекает из природы этих операций. К финансовым рискам относятся кредитный риск, процентный риск - валютный риск: риск упущенной финансовой выгоды (рис.1).

Рис.1. Система финансовых рисков

Кредитные риски - опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору.

Процентный риск - опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными фондами селенговыми компаниями в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам.

Валютные риски представляют собой опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой, в том числе национальной валюте при проведении внешнеэкономических, кредитных и других валютных операций.

Риск упущенной финансовой выгоды - это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, страхования) или остановки хозяйственной деятельности.

Инвестированию капитала всегда сопутствуют выбор вариантов инвестирования и риск. Выбор различных вариантов вложения капитала часто связан со значительной неопределенностью. Например, заемщик берет ссуду, возврат которой он будет производить из будущих доходов. Однако сами эти доходы ему неизвестны. Вполне возможный случай, что будущих доходов может и не хватить для возврата ссуды. В инвестировании капитала приходится также идти на определенный риск, т.е. выбирать ту или иную степень риска. Например, инвестор должен решить, куда ему следует вложить капитал: на счет в банк, где риск небольшой, но и доходы небольшие, или в более рискованное, но значительно доходное мероприятие (селенговые операции, венчурное инвестирование, покупка акций). Для решения этой задачи надо количественно определить величину финансового риска и сравнить степень риска альтернативных вариантов.

Чтобы количественно определить величину финансового риска, необходимо знать все возможные последствия какого-нибудь отдельного действия и вероятность самих последствий. Вероятность означает возможность получения определенного результата. Применительно к экономическим задачам методы теории вероятности сводятся к определению значений вероятности наступления событий и к выбору из возможных событий самого предпочтительного исходя из наибольшей величины математического ожидания. Иначе говоря, математическое ожидание какого-либо события равно абсолютной величине этого события, умноженной на вероятность его наступления.

Пример. Имеются два варианта вложения капитала. Установлено, что при вложении капитала в мероприятие А получение прибыли в сумме 15 тыс. руб. - вероятность 0,6; в мероприятие Б получение прибыли в сумме 20 тыс. руб. - вероятность 0,4. Тогда ожидаемое получение прибыли от вложения капитала (т.е. математическое ожидание) составит:

- по мероприятию А 15 0,6 = 9 тыс. руб.;

- по мероприятию Б 20 0,4 = 8 тыс. руб.

Вероятность наступления события может быть определена объективным методом или субъективным. Объективный метод определения вероятности основан на вычислении частоты, с которой происходит данное событие. Например, если известно, что при вложении капитала в какое-либо мероприятие прибыль в сумме 15 тыс. руб. была получена в 120 случаев из 200, то вероятность получения такой прибыли составляет 0,6! 120 . Субъективный метод базируется на использовании субъективных критериев, которые основываются на различных предположениях. К таким предположениям могут относиться суждение оценивающего, его личный опыт, оценка эксперта, мнение финансового консультанта и т.п.

Величина риска или степень риска измеряется двумя критериями:

1) средним ожидаемым значением;

2) колеблемостью (изменчивостью) возможного результата.

Среднее ожидаемое значение - это значение величины события, которое связано с неопределенной ситуацией. Среднее ожидаемое значение является средневзвешенным для всех возможных результатов, где вероятность каждого результата используется в качестве частоты или веса соответствующего значения. Среднее ожидаемое значение измеряет результат, который мы ожидаем в среднем,

2.2 Управление риском

Предпринимательства без риска не бывает. Наибольшую прибыль, как правило, приносят рыночные операции с повышенным риском. Однако во всем нужна мера. Риск обязательно должен быть рассчитан до максимально допустимого предела. Как известно, все рыночные оценки носят многовариантный характер. Важно не бояться ошибок в своей рыночной деятельности, поскольку от них никто не застрахован, а главное - оплошностей не повторять, постоянно корректировать систему действий с позиций максимума прибыли. Менеджер призван предусматривать дополнительные возможности для смягчения крутых поворотов на рынке. Главная цель менеджмента, особенно для условий сегодняшней России, добиться, чтобы при самом худшем раскладе речь могла идти только о некотором уменьшении прибыли, но не в коем случае не стоял вопрос о банкротстве. Поэтому особое внимание уделяется постоянному совершенствованию управления риском - риск - менеджменту .

Риск-менеджмент представляет систему оценки риска, управления риском и финансовыми отношениями, возникающими в процессе бизнеса. Риском можно управлять, используя разнообразные меры, позволяющие в определенной степени прогнозировать наступление рискового события и вовремя принимать меры к снижению степени риска.

В российской практике риск предпринимателя количественно характеризуется субъективной оценкой ожидаемой величины максимального и минимального дохода (убытка) от вложения капитала. Чем больше диапазон между максимальным и минимальным доходом (убытком) при равной вероятности их получения, тем выше степень риска. В основе риск - менеджмента лежит организация работы по определению и снижению степени риска.

Риск-менеджмент представляет систему управления риском и экономическими (точнее финансовыми) отношениями, возникающими в процессе этого управления, и включает стратегию и тактику управленческих действий.

Под стратегией управления имеются в виду направления и способы использования средств для достижения поставленной цели. Стратегия помогает сконцентрировать усилия на различных вариантах решения и отбросить все остальные варианты. После достижения поставленной цели данная стратегия прекращает свое существование, поскольку новые цели выдвигают задачу разработки новой стратегии.

В стратегии риск-менеджмента применяются следующие правила:

- максимум выигрыша, - оптимальная вероятность результата, - оптимальная колеблемость результата, - оптимальное сочетание выигрыша и величины риска.

Тактика - практические методы и приемы менеджмента для достижения установленной цели в конкретных условиях. Задачей тактики управления является выбор наиболее оптимального решения и самых конструктивных в данной хозяйственной ситуации методов и приемов управления.

Риск-менеджмент как система управления состоит из двух подсистем: управляемой подсистемы - объекта управления и управляющей подсистемы - субъекта управления. Объектом управления в риск-менеджменте выступают рисковые вложения капитала и экономические отношения между хозяйствующими субъектами в процессе реализации риска. К таким экономическим отношениям относятся связи между страхователем и страховщиком, заемщиком и кредитором, между предпринимателями, конкурентами и т.д.

Субъект управления в риск-менеджменте - группа руководителей (финансовый менеджер, специалист по страхованию и т.д.), которая посредством различных вариантов своего воздействия осуществляет целенаправленное функционирование объекта управления. Этот процесс может осуществляться только при условии циркулирования необходимой информации между субъектом и объектом управления. Процесс управления всегда предполагает получение, передачу, переработку и практическое использование информации. Информационное обеспечение состоит из разного рода информации: статистической, экономической, коммерческой, финансовой и т.д.

Риск-менеджмент выполняет определенные функции:

объекта управления, куда относится организация разрешения риска; рисковых вложений капитала; работ по снижению величины риска; процесса страхования рисков; экономических отношений и связей между субъектами хозяйственного процесса.

субъекта управления, в рамках которых прогнозирование, организация, координация, регулирование, стимулирование, контроль.

Прогнозирование представляет собой разработку на перспективу изменений финансового состояния объекта в целом и его различных частей. Прогнозирование - это предвидение определенных событий. Организация - объединение людей, совместно реализующих программу рискового вложения капитала на основе определенных правил и процедур. Регулирование - воздействие на объект управления, посредством которого достигается состояние устойчивости этого объекта в случае возникновения отклонения от заданных параметров. Координация - обеспечение согласованности работы всех звеньев системы управления риском. Стимулирование - побуждение финансовых менеджеров, других специалистов к заинтересованности в результатах своего труда. Наконец, контроль - это проверка организации работы по снижению степени риска.

В риск-менеджменте готовых рецептов нет и быть не может. Но зная его методы, приемы, способы решения тех или иных хозяйственных задач, можно добиваться ощутимого успеха в конкретной ситуации.

Особую роль в решении рисковых задач играют интуиция менеджера и инсайт. Интуиция представляет собой способность непосредственно, как бы внезапно, без логического продумывания находить правильное решение проблемы. Интуиция является непременным компонентом творческого процесса. Инсайт - сознание решения конкретной проблемы. В момент инсайта решение осознается ясно, однако эта отчетливость часто носит кратковременный характер. Поэтому необходима сознательная фиксация решения.

В случаях, когда риск рассчитать невозможно, принятие рисковых решений происходит с помощью эвристики , иными словами, это способы решения особо сложных задач. Риск-менеджмент имеет свою систему эвристических правил и приемов для принятия решения в условиях риска:

- Нельзя рисковать больше, чем это может позволить собственный капитал.

- Всегда надо думать о последствиях риска.

- Положительное решение принимается лишь при отсутствии сомнения.

- Нельзя рисковать многим ради малого.

- При наличии сомнения принимаются отрицательные решения.

- Нельзя думать, что всегда существует только одно решение, возможно, что есть и другие варианты.

Прежде чем принять решение о рисковом вложении капитала, финансовый менеджер должен определить максимальный объем убытка по данному риску; сопоставить его с объемом вкладываемого капитала; сравнить его со всеми собственными финансовыми ресурсами и определить, не приведет ли потеря этого капитала к банкротству инвестора. Объем убытка от вложения капитала может быть равен объему данного капитала, быть меньше его или больше.

Неотъемлемым элементом риск-менеджмента является организация мероприятий по выполнению намеченной программы, то есть определение отдельных видов мероприятий, объемов и источников финансирования этих работ, конкретных исполнителей, сроков выполнения и т.д. Важным этапом организации риск-менеджмента являются контроль за выполнением намеченной программы, анализ и оценка результатов выбранного варианта рискового решения.

Прямой денежный ущерб, связанный с непредусмотренными платежами, выплатой штрафов, уплатой дополнительных налогов, потерей денежных средств и ценных бумаг является финансовыми потерями. Кроме того, финансовые потери могут быть при недополучении или неполучении денег из предусмотренных источников, при невозврате долгов, неоплате покупателем поставленной ему продукции, уменьшении выручки вследствие снижения цен на реализуемые продукцию и услуги. Особые виды денежного ущерба связаны с инфляцией, изменением валютного курса рубля, дополнительным к узаконенному изъятием средств предприятий в государственный (республиканский, местный) бюджет. Наряду с безвозвратными могут быть и временные финансовые потери, обусловленные замораживанием счетов, несвоевременной выдачей средств, отсрочкой выплаты долгов.

Финансовое предпринимательство, по сути, это - то же коммерческое, но товаром в этом случае выступают деньги, ценные бумаги, валюта. Следовательно, потери, в целом характерные для коммерческого предпринимательства, присущи и финансовому предпринимательству. Но при оценке финансового риска необходимо учитывать такие специфические факторы, как неплатежеспособность одного из агентов финансовой сделки, изменение курса денег, валюты, ценных бумаг, ограничения на валютно-денежные операции, возможные изъятия определенной части финансовых ресурсов в процессе осуществления предпринимательской деятельности.

Вывод : Особенно важен для условий России финансовый риск, который возникает в сфере отношений предприятия с банками и другими финансовыми институтами. Финансовый риск деятельности фирмы обычно измеряется отношением заемных средств к собственным: чем выше это отношение, тем больше предприятие зависит от кредиторов, тем серьезнее и финансовый риск, поскольку ограничение или прекращение кредитования, ужесточение условий кредита влечет обычно трудности и даже остановку производства из-за отсутствия сырья, материалов и т.п. Для рынка ценных бумаг рискованность - свойство почти любой сделки в связи с тем, что эффективность сделки не полностью известна в момент ее заключения.

3. Ответственность и предпринимательский риск

3.1 Сущность предпринимательского риска

Законодательно установлено, что предпринимательская деятельность является рисковой, т.е. действия участников предпринимательства в условиях сложившихся рыночных отношений, конкуренции, функционирования всей системы экономических законов не могут быть с полной определенностью рассчитаны и осуществлены. Многие решения в предпринимательской деятельности приходится принимать в условиях неопределенности, когда необходимо выбирать направление действий из нескольких возможных вариантов, осуществление которых сложно предсказать (рассчитать, как говорится, на все сто процентов).

Риск присущ любой сфере человеческой деятельности, что связано со множеством условий и факторов, влияющих на положительный исход принимаемых людьми решений. Исторический опыт показывает, что риск недополучения намеченных результатов особенно стал проявляться при всеобщности товарно-денежных отношений, конкуренции участников хозяйственного оборота.

Опыт развития всех стран показывает, что игнорирование или недооценка хозяйственного риска при разработке тактики и стратегии экономической политики, принятии конкретных решений неизбежно сдерживает развитие общества, научно-технического прогресса, обрекает экономическую систему на застой. Возникновение интереса к проявлению риска в хозяйственной деятельности связано с проведением в России экономической реформы. Хозяйственная среда становится все более рыночной, вносит в предпринимательскую деятельность дополнительные элементы неопределенности, расширяет зоны рисковых ситуаций. В этих условиях возникают неясность и неуверенность в получении ожидаемого конечного результата, а следовательно, возрастает и степень предпринимательского риска.

Экономические преобразования, происходящие в России, характеризуются ростом числа предпринимательских структур, созданием ряда новых рыночных инструментов. В связи с процессами демонополизации и приватизации государство правомерно отказалось от роли единоличного носителя риска, переложив всю ответственность на предпринимательские структуры. Однако большое число предпринимателей открывают свое дело при самых неблагоприятных условиях. Нарастающий кризис экономики России является одной из причин усиления предпринимательского риска, что приводит к увеличению числа убыточных предприятий.

Значительный рост числа убыточных предприятий позволяет сделать вывод о том, что не учитывать фактор риска в предпринимательской деятельности нельзя, без этого сложным является получение адекватных реальным условиям результатов деятельности.

Риск составляет объективно неизбежный элемент принятия любого хозяйственного решения в силу того, что неопределенность - неизбежная характеристика условий хозяйствования. В экономической литературе часто не делается различий между понятиями "риск" и "неопределенность". Их следует разграничивать. В действительности первое характеризует такую ситуацию, когда наступление неизвестных событий весьма вероятно и может быть оценено количественно, а второе - когда вероятность наступления таких событий оценить заранее невозможно. В реальной ситуации решение, принимаемое предпринимателем, почти всегда сопряжено с риском, который обусловлен наличием ряда непредвиденных факторов неопределенности.

Следует заметить, что предприниматель вправе частично переложить риск на других субъектов экономики, но полностью избежать его он не может. Справедливо считается: кто не рискует, тот не выигрывает. Иными словами, для получения экономической прибыли предприниматель должен осознанно пойти на принятие рискового решения.

Предпринимательство всегда сопряжено с неопределенностью экономической конъюнктуры, которая вытекает из непостоянства спроса-предложения на товары, деньги, факторы производства, из многовариантности сфер приложения капиталов и разнообразия критериев предпочтительности инвестирования средств, из ограниченности знаний об областях бизнеса и коммерции и многих других обстоятельств.

Экономическое поведение предпринимателя при рыночных отношениях основано на выбираемой, на свой риск реализуемой индивидуальной программе предпринимательской деятельности в рамках возможностей, которые вытекают из законодательных актов. Каждый участник рыночных отношений изначально лишен заранее известных, однозначно заданных параметров, гарантий успеха: обеспеченной доли участия в рынке, доступа к производственным ресурсам по фиксированным ценам, устойчивости покупательной способности денежных единиц, неизменности норм и нормативов и других инструментов экономического управления.

Наличие предпринимательского риска - это, по сути дела, оборотная сторона экономической свободы, своеобразная плата за нее. Свободе одного предпринимателя сопутствует одновременно и свобода других предпринимателей, следовательно, по мере развития рыночных отношений в нашей стране будут возрастать неопределенность и предпринимательский риск.

Устранить неопределенность будущего в предпринимательской деятельности невозможно, так как она является элементом объективной действительности. Риск присущ предпринимательству и является неотъемлемой частью его экономической жизни. До сих пор мы обращали внимание только на объективную сторону предпринимательского риска. Действительно, риск связан с реальными процессами в экономике. Объективность риска связана с наличием факторов, существование которых в конечном счете не зависит от действия предпринимателей.

В настоящее время можно выделить две формы предпринимательства. В первую очередь, это коммерческие организации, основанные на старых хозяйственных связях. В ситуации неопределенности такие предприниматели стараются избегать риска, пытаясь приспосабливаться к изменяющимся условиям хозяйствования. Вторая форма - это вновь созданные предпринимательские структуры, характеризующиеся развитыми горизонтальными связями, широкой специализацией. Такие предприниматели готовы рисковать, в рисковой ситуации они маневрируют ресурсами, способны очень быстро находить новых партнеров.

3.2 Пути снижения и ответственность предпринимательского риска

Высокая степень финансового риска проекта приводит к необходимости поиска путей ее искусственного снижения.

Снижение степени риска - это сокращение вероятности и объема потерь.

Для снижения степени риска применяются различные приемы. Наиболее распространенными являются:

диверсификация;

приобретение дополнительной информации о выборе и результатах;

лимитирование;

самострахование;

страхование;

страхование от валютных рисков;

хеджирование;

приобретение контроля над деятельностью в связанных областях;

учет и оценка доли использования специфических фондов компании в ее общих фондах и др.

Диверсификация представляет собой процесс распределения капитала между различными объектами вложения, которые непосредственно не связаны между собой.

Диверсификация является наиболее обоснованным и относительно менее издержкоемким способом снижения степени финансового риска.

Внешние факторы затрагивают весь финансовый рынок, т.е. они влияют на финансовую деятельность всех инвестиционных институтов, банков, финансовых компаний, а не на отдельные хозяйствующие субъекты.

К внешним факторам относятся процессы, происходящие в экономике страны в целом, военные действия, гражданские волнения, инфляция и дефляция, изменение учетной ставки Банка России, изменение процентных ставок по депозитам, кредитам в коммерческих банках, и т.д. Риск, обусловленный этими процессами, нельзя уменьшить с помощью диверсификации.

Таким образом, риск состоит из двух частей: диверсифицируемого и недиверсифицируемого риска.

Диверсифицируемый риск, называемый еще несистематическим, может быть устранен путем его рассеивания, т.е. диверсификацией.

Недиверсифицируемый риск, называемый еще систематическим, не может быть уменьшен диверсификацией.

Лимитирование - это установление лимита, т.е. предельных сумм расходов, продажи, кредита и т.п. Лимитирование является важным приемом снижения степени риска и применяется банками при выдаче ссуд, при заключении договора на овердрафт и т.п. Хозяйствующими субъектами он применяется при продаже товаров в кредит, предоставлении займов, определении сумм вложения капитала и т.п.

Подобные документы

Теоретические аспекты финансовых потоков предприятия: сущность, принципы и методы управления. Отечественный и зарубежный опыт управления финансовыми рисками предприятий. Анализ управления финансовыми рисками организации на примере ООО "Швейная фабрика".

курсовая работа , добавлен 20.10.2010

дипломная работа , добавлен 07.08.2012

курсовая работа , добавлен 03.05.2011

Понятие и классификация финансовых рисков. Сущность и содержание управления рисками. Экономическая характеристика деятельности ОАО "Изотоп", оценка его имущественного и финансового положения. Оценка риска снижения ликвидности и платежеспособности.

курсовая работа , добавлен 08.12.2014

Понятийный аппарат и процесс управления рисками. Принятие предпочтительных решений в условиях неполной неопределённости. Общая характеристика управления финансовыми рисками. Методы оценки их меры. Применение вероятностных методов в управлении рисками.

контрольная работа , добавлен 09.02.2010

Сущность, условия возникновения и виды рисков, пути качественной оценки. Критерии принятия управленческих решений в условиях неопределенности. Анализ финансовых рисков предприятия как этап управления. Разработка стратегии управления финансовыми рисками.

дипломная работа , добавлен 22.01.2011

Теоретические аспекты понятия рисков современного предприятия: особенности управления. Понятие риск-менеджмента. Механизмы совершенствования системы финансовыми рисками в условиях кризиса и нестабильности предприятия. Понятие финансовой стабилизации.

дипломная работа , добавлен 22.07.2017

Риски и неопределенность в организации. Функции и разновидности рисков. Классификация и составные части рисков. Риск-менеджмент - система управления риском и экономическими (финансовыми) отношениями. Содержание неопределенности. Методы управления рисками.

курсовая работа , добавлен 08.11.2011

Разработка предложений по управлению рисками в деятельности ООО "Оазис". Экономическое содержание хозяйственного риска. Основные приемы управления рисками. Разновидности хозяйственных рисков на предприятии, характеристика методов их нейтрализации.

курсовая работа , добавлен 17.12.2014

Классификация управленческих рисков. Принципы снижения риска в антикризисном управлении. Экономическая оценка риска на основе анализа финансового состояния. Разработка процедуры по проектированию системы управления рисками ФГУП "Революционный труд".

Понятие риска используется в целом ряде наук. Право рассматривает риск в связи с его правомерностью. Теория катастроф применяет данный термин для описания аварий и стихийных бедствий. Как историческая категория, риск представляет собой осознанную человеком возможную опасность. Она свидетельствует о том, что риск исторически связан со всем ходом общественного развития. Под рисковым событием с математической точки зрения понимается сложное событие, состоящее из определённой комбинации элементарных событий.

С экономической точки зрения рисковое событие можно представить как сложную ситуацию, искажающую ожидаемый результат и возникающую в результате наступления и взаимодействия ряда элементарных и сложных событий, повлёкших данное искажение.

Исследования по анализу риска можно найти в литературе по психологии, медицине, философии; в каждой из них изучение риска основывается на предмете исследования данной науки и, естественно, опирается на собственные подходы и методы. Такое разнообразие направлений исследования риска объясняется многоаспектностью этого явления.

Определение риска с позиций финансовых результатов деятельности организации, т.е. определение риска как экономической категории или финансовой категории;

Определение риска с точки зрения возможных отклонений от планируемого хода событий, т.е. определение риска как категории отклонения от цели;

Определение риска с позиций возможности наступления какого-либо неблагоприятного события, т.е. определение риска как вероятностной категории.

Рисунок 1 – Возможные подходы в определении риска как экономической категории

И.Т. Балабанов в книге "Риск-менеджмент" пишет, что, как экономическая категория, риск представляет собой событие, которое может произойти или не произойти. В случае совершения такого события, возможны три экономических исхода: отрицательный (проигрыш, ущерб, убыток), нулевой и положительный (выигрыш, выгода, прибыль).

В итоге риск можно охарактеризовать как опасность потенциально возможной, вероятной потери ресурсов или недополучения доходов по сравнению с вариантом, рассчитанным на рациональное использование ресурсов в данном виде деятельности. Именно это понятие риска мы будем использовать в дальнейшем.

Классификация рисков по сфере возникновения, в основу которой положены сферы деятельности, является самой многочисленной группой. В соответствии со сферами предпринимательской деятельности обычно выделяют:

Производственный,

Коммерческий,

Финансовый,

Страховой риски.

Производственный риск связан с невыполнением предприятием своих планов и обязательств по производству продукции, товаров, услуг, других видов производственной деятельности в результате неблагоприятного воздействия внешней среды, а также неадекватного использования новой техники и технологий, основных и оборотных средств, сырья, рабочего времени. Среди наиболее важных причин возникновения производственного риска можно отметить: снижение предполагаемых объемов производства, рост материальных и/или других затрат, уплата повышенных отчислений и налогов, низкая дисциплина поставок, гибель или повреждение, оборудования и др.

Коммерческий риск – это риск, возникающий в процессе реализации товаров и услуг, произведенных или закупленных предпринимателем. Причинами коммерческого риска являются: снижение объема реализации вследствие изменения конъюнктуры или других обстоятельств, повышение закупочной цены товаров, потери товаров в процессе обращения, повышения издержек обращения.

Финансовый риск связан с возможностью невыполнения предприятием своих финансовых обязательств. Под финансовым риском предприятия понимается вероятность возникновения неблагоприятных финансовых последствий в форме потери дохода и капитала в ситуации неопределенности условий осуществления его финансовой деятельности. Основными причинами финансового риска являются: обесценивание инвестиционно-финансового портфеля вследствие изменения валют, неосуществления платежей между контрагентами.

Страховой риск – это риск наступления предусмотренного условиями страховых событий, в результате чего страховщик обязан выплатить страховое возмещение (страховую сумму). Результатом риска являются убытки, вызванные неэффективной страховой деятельностью как на этапе, предшествующем заключению договора страхования, так и на последующих этапах – перестрахование, формирование страховых резервов и т.п. Основными причинами страхового риска являются: неправильно установленные страховые тарифы, спекулятивная методология страхователя.

Место и роль рисков в экономической деятельности

Инновационная функция риска проявляется в поиске нетрадиционных решений, методов, путей, технологий и пр. для нейтрализации риска и его отрицательных последствий. На какой-то период времени предприниматель этим обеспечивает свои преимущества перед конкурентами.

Регулятивная функция проявляется в действиях предпринимателей в процессах разработки и принятия ими решений на всех стадиях развития фирмы. Функция может выступать в двух формах и быть конструктивной (когда риск активизирует поиск новаторских решений, устремленность в будущее) и деструктивной, т. е. когда принятие решений с необоснованным риском ведут к авантюризму, волюнтаризму.

По гражданскому законодательству все последствия предпринимательского риска несет сам предприниматель, поэтому он объективно использует защитную функцию риска посредством разработки обоснованного бизнес-плана, заключения договоров с добросовестными хозяйствующими партнерами, выполнения в срок обязательства перед бюджетами всех уровней, чтобы избежать несостоятельности (банкротства).

Защитная функция риска предполагает самостоятельное обеспечение предпринимателем правомерного риска, гарантирующего от значительных неудач и банкротства. Осуществляется при бизнес-планировании, выборе партнеров, заключении сделок, отношениями с государственными органами.

Аналитическую функцию. Она связана с анализом всех условий и факторов для осуществления успешной предпринимательской деятельности. Рассматривается несколько альтернативных вариантов разрешения рискованных проектов, ситуаций, управленческих решений и выбирается наиболее рациональный и приемлемый.

Аналитическая функция риска заключается в необходимости постоянно анализировать ситуацию, выбирать из нескольких возможных решений наименее рисковое или более перспективное. В некоторых простых случаях предпринимателю может быть достаточно положиться на свою интуицию или на свой прошлый опыт в подобной ситуации. Но на сложных этапах выбора просто необходимо анализировать риск, иногда даже просчитывать его с максимальной точностью.

Понятие "риск" возникло тогда, когда человек убедился в том, что нереально со стопроцентной точностью определить исход события, так как не все зависит от наших желаний и иногда даже возможностей.

Все то же самое происходит и в предпринимательской деятельности. Вот вопросы, характеризующие наличие риска в предпринимательстве. Каков будет спрос на производимую мною продукцию? Взяв кредит, смогу ли я расплатиться за него вовремя, в срок? Поднимутся ли в цене со временем акции компании, которые я собираюсь приобрести? Все эти вопросы возникают из-за наличия свободы в торговле и вообще в бизнесе. Таким образом, определение предпринимательского риска таково, что под ним понимают вероятность отличия запланированных исходов коммерческой деятельности от полученных. Спектр этих отклонений может быть очень широким, и тогда мы говорим о большей вероятности возникновения рисковых ситуаций.

В предпринимательстве в целом и в торговле в частности говорят о результате деятельности, имея в виду получение дохода от осуществления предпринимательской деятельности. Иными словами, сумма полученных предпринимателем доходов по отношению к произведенным им затратам так или иначе характеризует результат хозяйственной деятельности. Положительный или отрицательный результаты говорят о грамотно или неграмотно спланированной работе специалистов по оценке риска.

Таким образом, наблюдается прямая взаимосвязь риска предпринимателя с получением им дохода. Чем выше предполагаемый доход, тем выше и риск предпринимателя, и наоборот, чем выше предполагаемый риск проводимой операции, тем большей доходности требуют предприниматели.

Финансовые риски на предприятии

Финансовым риском можно управлять, т.е. использовать меры, позволяющие в определенной степени прогнозировать наступление рискового определения риска на конкретные группы по определенным признакам для достижения поставленных целей. Организация управления риском является достаточно сложным процессом, требующим значительных затрат материальных и человеческих ресурсов.

В общепринятом понимании управление финансовыми рисками – это процесс подготовки и реализации мероприятий, цель которых – снижение опасности принятия ошибочного решения и уменьшения возможных негативных последствий нежелательного развития событий в ходе реализации принятых решений.

Большинство управленческих решений в экономической деятельности являются сложным компромиссом в достижении двух противоречивых целей – эффективности и надежности. В российских условиях компромисс пока явно достигается в ущерб надежности. В результате большая часть экономических субъектов вынужденно вовлечена в высоко рисковые операции.

Без создания условий, позволяющих руководителям идти на обоснованный риск, не будет научно-технического прогресса, развития экономики и всего общества в целом. Финансовый риск становится необходимым элементом принятия решений, а также несёт функции стимулятора и катализатора в развитии современных экономических отношений.

Этапы управления финансовыми рисками должны включать:

Выявление риска,

Идентификацию риска,

Оценку риска,

Принятие риска;

Минимизацию риска,

Воздействие на риск,

Мониторинг (контроль результатов).

Рассмотрим основные принципы управления финансовыми рисками.

1. Выявление финансового риска. Контроль со стороны высшего руководства. Руководство несёт ответственность за сущность и уровень риска, принимаемого на себя, и за адекватное соотношение величины данного риска и уровня капитала. Высшее руководство должно рассматривать планирование величины капитала как ключевой момент в достижении стратегических целей деятельности предприятия. Совет директоров несёт ответственность за определение величины рисков, которые организация способна принять, а также обеспечить разработку системы привязки различных рисков к величине капитала, контроль за фактическими показателями, за их соответствием принятой в организации внутренней политике.

2. Идентификация риска основывается на следующих утверждениях:

Во-первых, финансовый риск – это не стратегическая характеристика, а управляемый параметр, на его уровень можно и необходимо оказывать воздействие.

Во-вторых, воздействие можно и необходимо оказывать только на известный риск, и к нему следует относиться рационально, то есть надо изучать и анализировать ситуацию среды хозяйствования, постоянно собирать и анализировать информацию, выделять и идентифицировать факторы риска, оценивать их последствия и разрабатывать меры предотвращения и снижения их воздействий на предприятие.

В-третьих, для корректного учета финансового риска в деятельности организации полезно различать стартовый уровень риска или риск замысла, первоначальной идей, проекта решения или варианта стратегии и финальный уровень риска или риск проработанного варианта решения.

3. Всесторонняя оценка финансовых рисков. Все существенные риски, с которыми сталкивается организация в своей деятельности, должны быть учтены в процессе планирования и управления капиталом. Особо следует оценивать кредитный, инфляционный, рыночный риски, риск изменения процентных ставок, риск ликвидности и прочие риски.

Оценка финансового риска – совокупность регулярных процедур анализа риска, т.е. сбор информации, идентификация источников его возникновения, определение возможных масштабов последствий проявления факторов риска, и определение роли каждого источника в общем профиле данной организации с целью определения его величины.

Основная часть оценки финансового риска сегодня основана на теории вероятности – систематическом статистическом методе определения вероятности (обычно выражаемом в процентах) того, что какое-то будущее событие произойдет.

При всесторонней оценке финансового риска устанавливается, для каждого абсолютного или относительного значения величины возможных потерь, соответствующая вероятность возникновения такой величины. Тем не менее, в процессе принятия решений о допустимости и целесообразности риска менеджеру важно представлять не столько вероятность определенного уровня потерь, сколько вероятность того, что потери не превысят некоторого уровня. По логике именно это и есть основной показатель риска.

Суть работ по управлению рисками состоит в том, чтобы оценить их размер, выработать меры по его уменьшению и затем убедиться, что риски заключены в приемлемые рамки. При этом исходной стадией оценки должно стать построение кривой (таблицы) вероятностей получения определенного уровня прибыли (убытка). Но применительно к деятельности небольшой организаций это чаще всего чрезвычайно сложная задача. Поэтому на практике ограничиваются упрощенными подходами, оценивая риск по одному или нескольким показателям, представляющим обобщенные характеристики, наиболее важные для вывода о приемлемости риска.

4. Выбор метода воздействия на риски с целью минимизировать возможный ущерб в будущем. Как правило, каждый вид риска допускает два – три традиционных способа его уменьшения. Поэтому возникает проблема оценки сравнительной эффективности методов воздействия на риск для выбора наилучшего из них.

5. Этап принятия решений. После выбора оптимальных способов воздействия на конкретные риски появляется возможность сформировать общую стратегию управления всем комплексом рисков предприятия. Определяются требуемые финансовые и трудовые ресурсы, происходит постановка и распределение задач среди менеджеров, осуществляется анализ рынка соответствующих услуг, проводятся консультации со специалистами.

6. Воздействие на риск. Включает три основных способа: снижение; сохранение и передача риска.