Оборотные активы — наиболее подвижная часть имущества организации. Продолжительность производственного, операционного и финансового циклов является важнейшим индикатором эффективности управления оборотными активами. Рассмотрим, из каких отрезков складывается каждый цикл, а затем покажем, как можно просто и наглядно рассчитывать продолжительность каждого из таких отрезков для максимально эффективной работы фирмы.

Оборотные активы — наиболее подвижная часть имущества организации. Это объекты, использование которых осуществляется организацией в рамках одного операционного цикла либо в рамках относительно короткого календарного промежутка времени (года). Это вложения в мобильные активы предприятия, которые являются денежными средствами или могут быть обращены в них в течение года или одного операционного цикла, если он превышает год.

Кругооборот оборотных активов охватывает три стадии: заготовительную (закупки), производственную и сбытовую:

- На стадии закупок оборотные активы из денежной формы переходят в производственную (предметы труда или товары).

- На стадии производства ресурсы воплощаются в продукцию, результатом этой стадии является переход оборотных активов из производственной формы в товарную.

- На стадии реализации оборотные активы из товарной формы вновь переходят в денежную.

- Производственный цикл — это цикл операций с материальными оборотными активами, т.е. период времени от закупки сырья до получения готовой продукции.

- Операционный цикл — это период времени от закупки сырья до оплаты готовой продукции (если организация работает на условиях предоплаты, то моментом окончания операционного цикла будет отгрузка, а не оплата готовой продукции).

- Финансовый цикл — это период времени от оплаты сырья до получения денежных средств за реализованную продукцию. Финансовый цикл определяет потребность в оборотном капитале, т.е. потребность в финансировании операционного цикла, не покрытую кредиторской задолженностью. Финансовый цикл является не только важнейшим показателем эффективности управления оборотными активами, кредиторской задолженностью и оборотным капиталом организации, но и индикатором устойчивости рыночных позиций организации и ее возможности в финансировании производственного цикла за счет рыночных контрагентов, т.е. возможности диктовать свои условия контрагентам.

- Время пребывания сырья и материалов на складе.

- Продолжительность производственного процесса.

- Время пребывания готовой продукции на складе.

- Срок погашения дебиторской задолженности.

- Срок погашения кредиторской задолженности.

- Продолжительность обращения выданных авансов.

- Продолжительность обращения полученных авансов.

1. Время пребывания сырья и материалов на складе вычисляется по формуле

Тс = (Зс / МЗ) * 365

где Зс — стоимость запасов сырья и материалов; МЗ — материальные затраты за год.

2. Продолжительность производственного процесса рассчитывается по формуле

Тпр = [Знп / (Сп * kн) ] * 365,

где Знп — стоимость запасов незавершенного производства; Сп — себестоимость проданной продукции; kн — коэффициент нарастания затрат, характеризующий отношение стоимости незавершенного производства к полной себестоимости продукции, рассчитывается по формуле kн = [МЗ + 0,5 * (Ро - МЗ)] / Ро, где Ро — расходы по обычным видам деятельности, включающие себестоимость проданной продукции, коммерческие и управленческие расходы.

3. Время пребывания готовой продукции на складе:

Тг = (Зг / Сп) * 365

где Зг — стоимость запасов готовой продукции.

4. Срок погашения дебиторской задолженности:

Тд = (ДЗба / В) * 365

где ДЗба — дебиторская задолженность без выданных авансов; В — выручка (нетто).

5. Срок погашения кредиторской задолженности:

Тк = (КЗба / Ро) * 365

где КЗба — кредиторская задолженность без полученных авансов.

6. Продолжительность обращения выданных авансов:

Тав = (Ав / МЗ) * 365

где Ав — выданные авансы.

7. Продолжительность обращения полученных авансов:

Тап = (Ап / В) * 365

где Ап — полученные авансы.

Продолжительность производственного цикла:

Дпр = Тс + Тпр + Тг

Продолжительность операционного цикла:

Доп = Тс + Тпр + Тг + Тд

Продолжительность финансового цикла:

Дф = Доп + Тав - Тк - Тап

Для расчета продолжительности производственного цикла допустимо использование и упрощенного алгоритма:

Д"пр = (З / Сп) * 365

где З — сумма статей «запасы» и «НДС по приобретенным ценностям».

Также возможен расчет срока погашения дебиторской и кредиторской задолженностей без выделения авансов.

Возможны четыре варианта финансовых циклов:

- классический: дебиторская задолженность (без выданных авансов) превышает полученные авансы; кредиторская задолженность (без полученных авансов) превышает выданные авансы;

- обратный: полученные авансы превышают дебиторскую задолженность (без выданных авансов); выданные авансы превышают кредиторскую задолженность (без полученных авансов);

- удлиненный: дебиторская задолженность (без выданных авансов) превышает полученные авансы; выданные авансы превышают кредиторскую задолженность (без полученных авансов);

- укороченный: полученные авансы превышают дебиторскую задолженность (без выданных авансов); кредиторская задолженность (без полученных авансов) превышает выданные авансы.

Чем короче циклы, тем ниже степень обеспеченности организации оборотными активами и тем рискованнее организация. Однако, чем больше продолжительность циклов, тем выше потребность организации в источниках финансирования и тем выше затраты на финансирование. Возможна ситуация, в частности для оптовых посредников, когда продолжительный финансовый цикл приводит к полной потере маржи за счет оплаты процентов по кредитам, привлекаемым для финансирования дебиторской задолженности.

Таким образом, возникает противоречие между эффективностью деятельности, с одной стороны, и финансовой устойчивостью — с другой. Изменение схемы оплаты поставщикам на условия предоплаты по сравнению с расчетами по мере поставки может при определенных условиях рассматриваться как признак утраты организацией своих рыночных позиций и угроза непрерывности ее деятельности, поскольку вызывает дополнительную потребность в финансовых ресурсах.Сокращение времени финансового цикла может быть достигнуто тремя путями:

- уменьшением продолжительности производственного цикла за счет оптимизации схемы закупки сырья, оптимизации производственного процесса и уменьшения времени нахождения готовой продукции на складе;

- уменьшением срока погашения дебиторской задолженности за счет ужесточения кредитной политики, при условии, что это позволяют рыночные условия;

- увеличением срока погашения длительности кредиторской задолженности за счет получения отсрочки платежей поставщикам.

Для эффективно управляемой и финансово устойчивой организации характерен классический финансовый цикл, без значительных авансов, со сбалансированной дебиторской и кредиторской задолженностью. Но эффективные организации, обладающие значительной рыночной властью, зачастую целенаправленно уменьшают продолжительность финансового цикла, финансируя значительную часть производственного цикла за счет своих контрагентов через полученные авансы и кредиторскую задолженность перед поставщиками и подрядчиками; при этом финансовая устойчивость остается весьма высокой.

Оценивая динамику продолжительности составляющих операционного цикла и разрабатывая стратегию управления циклом, необходимо учитывать, что она отражает не только степень эффективности управления оборотным капиталом, но и объективные процессы, происходящие на предприятии, которые могут привести к увеличению операционного цикла. В частности, это может быть изменение номенклатуры производимой продукции, политики в отношении формирования запасов, кредитной политики, др. В этом случае удлинение циклов и, следовательно, снижение оборачиваемости оборотных активов должно компенсироваться увеличением маржи, что в итоге приводит к увеличению рентабельности инвестированного капитала организации и не ухудшает ее позиции в отношении создания стоимости.

Определяя прогнозную продолжительность составляющих циклов, необходимо учитывать выявленные тенденции в ее изменении, а также экспертную оценку будущей динамики этих показателей.

В данной статье мы рассмотрим продолжительность финансового цикла предприятия, формулу расчета показателя для бизнес-плана.

Продолжительность финансового цикла

Продолжительность финансового цикла (аналог: цикл денежного оборота ) – показывает длительность периода движения денежных средств на предприятии от оплаты сырья и материалов поставщикам до реализации готовой продукции. Другими словами, продолжительность финансового цикла характеризует количество дней между погашением кредиторской и дебиторской задолженностью.

Формула расчета продолжительности финансового цикла

Финансовый цикл представляет собой разницу между периодом обращения запасов и дебиторской задолженности и периодом обращения кредиторской задолженности. Формула расчета имеет следующий вид:

T з – период оборота запасов предприятия;

T дз – период оборота дебиторской задолженности;

T кз – период оборота кредиторской задолженности;

Расчет коэффициентов оборачиваемости

Коэффициенты оборачиваемости отражают интенсивность и активность использования предприятием своих ресурсов и показывают скорость трансформации активов в денежные средства. Коэффициенты рассчитывается по данным бухгалтерского баланса за отчетный период, как правило, один год.

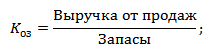

Коэффициент оборачиваемости запасов рассчитывается как отношение выручки от продаж готовой продукции к среднему объему запасов :

Коэффициент оборачиваемости дебиторской задолженности показывает отношение выручки от продажи готовой продукции к среднему объему дебиторской задолженности:

Коэффициент оборачиваемости кредиторской задолженности характеризует отношение выручки от реализации готовой продукции к среднему объему кредиторской задолженности:

Видео-урок: “Финансовый цикл компании: управление капиталом”

Производственный цикл предприятия представляет собой период от поступления материалов до отгрузки готовой продукции.

Операционный цикл предприятия – период времени от получения сырья и материалов до реализации продукции и получении денежных средств.

На рисунке ниже показана связь между различными циклами компании.

Производственный, операционный и финансовый цикл

Анализ продолжительности финансового цикла

Продолжительность финансового цикла анализируется в динамике. Чем больше финансовый цикл, тем больше временной период «изъятия» денежных средств. Тенденция изменения финансового цикла напрямую влияет на финансовую устойчивость организации.

Если продолжительность финансового цикла имеет отрицательное значение, то значит продолжительность обращения кредиторской задолженности больше, чем продолжительность операционного цикла. Анализ финансового цикла проводится через факторный анализ периода оборота запасов, кредиторской и дебиторской задолженности.

Резюме

Управление продолжительностью финансового цикла является задачей финансового менеджера. Оперативная оценка негативной тенденции изменения финансового цикла позволит снизить риск снижения платежеспособности (кредитоспособности) и ликвидности (см.→).

- Соловьева Полина Андреевна , студент

- Санкт-Петербургский государственный экономический университет

- ПРОДОЛЖИТЕЛЬНОСТЬ

- ОПЕРАЦИОННЫЙ ЦИКЛ

- ПРОИЗВОДСТВЕННЫЙ ЦИКЛ

- ФИНАНСОВЫЙ ЦИКЛ

- ОБОРОТНЫЕ СРЕДСТВА

Любое предприятие проходит через операционный цикл, включающий еще два важных компонента: цикл оборота материально – производственных запасов и цикла оборота денег. Самый важный показатель эффективного регулирования оборотными средствами – продолжительность данных циклов.

- Совершенствование условий стимулирования природоохранной деятельности предприятия

- Оценка финансового состояния предприятия и способы предотвращения неплатежеспособности

- Подходы к оптимальному выбору пути профессионального развития

Регулирование использования оборотных средств предприятия связано с определенными характерными чертами формирования его операционного цикла, который в свою очередь включает в себя два других цикла: производственный и финансовый.

Продолжительность описанных выше циклов является самым важным показателем эффективности управления оборотными активами.

Операционный цикл - временной этап от приобретения сырья/материалов до покрытия счета за готовую продукцию.

Производственный цикл - временной этап от закупки сырья/материалов до принятия готовой продукции, которая была произведена из данного сырья/материалов.

Финансовый цикл , который так же называют цикл оборота средств - временной этап от уплаты денежных средств за сырье/материалы, что в свою очередь называется погашением кредиторской задолженности, до получения денежных средств за реализованную продукцию (погашение дебиторской задолженности).

Продолжительность операционного цикла показывает оборачиваемость оборотных средств предприятия, и показывает количество дней для того, чтобы произошел обмен денежных средств на сырье/материалы. Этот показатель считается одним из основных показателей эффективности регулирования оборотными средствами.

Чтобы рассчитать данный показатель, нужно суммировать период оборота дебиторской задолженности, период оборота запасов и затрат, коэффициент оборачиваемости дебиторской задолженности и коэффициент оборачиваемости запасов и затрат.

Из-за увеличения продолжительности операционного цикла происходит рост необходимости оборотных средств, а снижение наоборот является положительным показателем, потому что в результате уменьшается данная потребность.

Данная потребность может произойти из-за следующих факторов:

- Уменьшения времени производственного процесса

- Ускорения оборачиваемости дебиторской задолженности

- Замедления оборачиваемости кредиторской задолженности

Расчет продолжительности производственного цикла предприятия помогает оценить временные затраты на производство товаров.

Для расчета данного показателя, нужно суммировать длительность производственного цикла, длительность технологической обработки, длительность технологического обслуживания и длительность перерывов из-за часов работы предприятия

Расчет продолжительности цикла оборота денег характеризует количество дней между кредиторской и дебиторской задолженности.

Чтобы рассчитать продолжительность данного цикла, нужно суммировать длительность финансового цикла, длительность оборота запасов, длительность оборота, дебиторской задолженности и длительность оборота кредиторской задолженности.

Основные принципы повышения эффективности используемых оборотных средств

Для того чтобы повысить эффективность оборотных активов, нужно следить за тем, чтобы операционный цикл компании сокращался за счет уменьшения производственного цикла и уменьшения финансового цикла.

Производственный цикл предприятия сокращается:

1. Из-за спада периода оборота запасов сырья и материалов.

В противном случае происходить либо истощение складских запасов, что в свою очередь приводит к перебоям в данном цикле, либо наоборот происходит накопление избыточных запасов, снижается эффективность складского управления, на складе копится непригодные для использования материалы. Ведь компания может держать на складе большие запасы материалов именно потому, что поставщики не могут оперативно обеспечить компанию нужными ресурсами.

Также этот период в значительной степени зависит от политики компании в области снабжения основными материальными ресурсами.

2. Из-за уменьшения периода оборота незавершенного производства

Это один из самых мало поддающихся целенаправленному воздействию параметров, потому что сократить его можно, в основном, путем нарушения технологического процесса производства продукции, а это может отразиться на качестве и на финансовой составляющей компании.

Иногда, чтобы сократить данный показатель, компания может приобрести новую современную технику, что, конечно же, не обойдется без последствий.

Это повлечет за собой большую потерю денежных средств предприятия. То есть, чтобы сократить необходимость в оборотных активах, компании придется увеличить финансовые.

Важно отметить, что инвестиционные затраты могут быть значительно больше, чем экономия, которую получит компания за счет уменьшения потребности в оборотных активах. В некоторых случаях компания будет вынуждена отработать не один год прежде чем суммарный эффект от экономии на оборотных активах перекроит инвестиционные затраты.

3. Из-за уменьшения периода оборота готовой продукции/товаров.

Компания может влиять на данный параметр за счет улучшения качества планирования продаж, а также эффективности реализации самого процесса продаж.

Большие запасы готовой продукции/товаров могут быть следствием низкого качества процесса планирования продаж. В таком случае компания подстраховывается и держит на складе значительные запасы.

Повышение эффективности процесса продаж также может положительно сказаться на уменьшении периода оборачиваемости готовой продукции. Чем быстрее компании может продавать свою продукцию, тем меньше период ее оборачиваемости.

Финансовый цикл компании должен происходить за счет:

- уменьшения периода оборота дебиторской задолженности;

- увеличения периода кредиторской задолженности.

Важно решать вопрос не только со снижением дебиторской задолженности, но и её балансирования с кредиторской.

Возможно, что для сокращения оборачиваемости дебиторской задолженности компания будет вынуждена пойти на уступки клиентам, а для увеличения оборачиваемости кредиторской задолженности может возникнуть необходимость в том, чтобы закупать у поставщиков ресурсы по менее выгодным ценам, но зато с отсрочкой оплаты.

Итак, для повышения эффективности управления оборотными средствами предприятию необходимо четко следить за своим операционным, производственным и финансовым циклами. Нужно научиться находить возможности для уменьшения всех этих циклов.

Рисунок 1. Взаимосвязь циклов

Список литературы

- Благих И.А. Управление производственным циклом предприятия // Проблемы современной экономики. – 2010. – С. 97-100.

- Бочаров В.В.,Молдован А.А.,Румянцева Т.В., Скороход А.Ю.,Тереладзе Д.И., Федорова С.В., Шведова Н.Ю., Юрьев С.В., Черненко В.А., Федоров К.И. Финансовый Менеджмент // Учебник и практикум для академического бакалавриата, Санкт-Петербург, 2016.

- Герасименко А. Финансовый менеджмент. Курс для руководителей и начинающих специалистов. / А. Герасименко. – М.: Альпина Паблишер, 2017. – 482 с.

- Кандрашина, Е.А. Финансовый менеджмент: Учебник / Е.А. Кандрашина. - М.: Дашков и К, 2015. - 220 c.

- Найденова, Р.И. Финансовый менеджмент: учебник / Р.И. Найденова, А.Ф. Виноходова. – Москва: Кнорус, 2009. – 208 с.

- Управление финансовой деятельностью предприятий (организаций): учебное пособие / В.И. Бережной [ и др. ]– Москва: Финансы и статистика; ИНФРА-М, 2011. – 336 с.

Многие компании находились в неприятных ситуациях, связанных с внезапным извлечением средств из оборота. Выход из них крайне сложен и может сопровождаться большими потерями.

Актуальность вопроса

Зачастую директор принимает решение о снятии сумм со счета для финансирования какого-либо проекта, предполагая его окупаемость и возможность погашения обязательств за счет этого перед поставщиками. Между тем, как показывает практика, сценарий в таких ситуациях стандартный. Спустя некоторое время выясняется, что своих средств на оплату поставленного материала и сырья не хватает. Соответственно, приходится срочно искать дополнительные источники, просить дебиторов погасить их задолженность раньше срока, договариваться с банками и так далее. Аналогичные случаи имели место и в крупных корпорациях, необдуманно изменявших условия расчета с поставщиками и предоставление покупателям отсрочек платежей. Для этого с контрагентами заключались новые контракты. Их суть заключалась в отказе от использования отсрочек в обмен на уменьшение закупочной цены товара. Вместе с этим покупатели приобретали продукцию по увеличенной реализационной стоимости. Однако им предоставлялась при этом вдвое большая, чем раньше, отсрочка. Спустя несколько месяцев, компании начинали сталкиваться с острым недостатком оборотных средств. Соответственно, им приходилось срочно кредитоваться в банках. У компании не будет возникать проблем с недостатком оборотных активов, если руководство начнет жестко контролировать пропорции между собственным и заемным капиталом, посредством которого осуществляется финансирование Для этого необходимо выработать эффективную модель управления. Она предполагает планирование продолжительности операционного и Кроме этого, потребуется определить текущую ликвидность.

Операционный цикл предприятия

Он включает в себя несколько процессов. В течение него осуществляется, в частности, закупка материалов и сырья, создание продукции, ее реализация, а также погашение задолженности (при наличии). Проще говоря, в ходе операционного цикла совершается полный оборот активов.

Ключевые элементы

В рамках операционного цикла выделяются следующие компоненты:

- Полный оборот МПЗ. Его называют также производственным циклом. Он показывает среднее количество дней, которые необходимы для перевода сырья и материалов в готовую продукцию. Соответственно, начинается он с момента поступления запасов на склад и завершается при отгрузке готовых изделий потребителю.

- Оборот дебиторской задолженности. Он представляет собой средний промежуток времени, необходимый для погашения обязательств покупателями, которые приобрели продукцию в кредит.

- Оборот кредиторской задолженности. Он представляет собой промежуток времени, в течение которого компания рассчитывается по своим обязательствам перед другими организациями.

Операционный и финансовый цикл

Оборот МПЗ

Эффективность управления зависит от соотношения продолжительности финансового и производственного цикла. Последний включает в себя периоды оборота:

- Сырьевых запасов.

- Незавершенного производства.

- Запасов готовых изделий.

Производственный и операционный цикл

Для их определения используются соответствующие уравнения. Для вычисления продолжительности производственного цикла используется следующее равенство:

ПЦ = ПОгп + ПОнзп + ПОпз, где:

- ПОпз - количество дней, затрачиваемых на оборот запасов полуфабрикатов, материалов, сырья;

- ПОнзп - число дней оборота незавершенного производства;

- ПОгп - продолжительность оборота запасов готовых изделий (продукции) в днях.

Расчет операционного цикла осуществляется с использованием найденного выше параметра. Кроме этого, в вычислении применяется величина, характеризующая средний срок оборота задолженности дебиторов. Их сумма будет показывать, сколько продолжается операционный цикл. Формула выглядит так:

ОЦ = ПОдз + ПЦ.

Взаимосвязь показателей

При анализе структуры имеющихся у компании оборотных средств становится явной важность временных характеристик для обеспечения эффективного управления капиталом. Особое значение при этом имеет распределение потребности фирмы в оборотных активах в конкретные периоды. Для расчетов используется методика, основанная на продолжительности финансово-эксплуатационного цикла и предполагаемых расходов на текущую деятельность. Первый показатель включает в себя время на поставку, изготовление и сборку изделий, их реализацию, ожидание погашения задолженности покупателей. Финансовый цикл - продолжительность обращения наличности - является периодом, на протяжении которого средства не участвуют в обороте. Его длительность можно определить следующим образом. Из показателя, характеризующего операционный цикл, вычитается время обращения задолженности перед кредиторами. Управление осуществляется для сокращения периода, в котором средства не задействованы. При уменьшении продолжительности финансового цикла, соответственно, время использования своих оборотных средств становится меньше.

Особенности дебиторской задолженности

Обязательства контрагентов выступают как неотъемлемый элемент работы любой компании. Большая доля дебиторской задолженности в общей системе активов существенно снижает ликвидность и платежеспособность фирмы, повышая при этом риск потерь. Операционный цикл современной компании предполагает динамичность совершаемых сделок. В существующих сегодня условиях большое внимание необходимо уделять задолженности дебиторов. Зачастую она определяется как компонент оборотного капитала. Этот элемент представляет собой конкретные требования к организациям и гражданам, касающиеся оплаты услуг, продукции или работы. Имеет место также тенденция, в рамках которой дебиторская задолженность отождествляется с коммерческим кредитом. Как правило, экономическая выгода от таких обязательств выражена в том, что компания, совершая операционный цикл, предполагает получить деньги или эквиваленты. при этом может признаваться как актив, если есть вероятность ее погашения. Если же она отсутствует, сумма обязательств подлежит списанию.

Управление устойчивостью

Для создания эффективной модели необходимы сведения из бюджета расходов и доходов, некоторые прогнозируемые показатели балансовых статей. В качестве обязательного требования выступает помесячная разбивка. Чем будет чаще контролироваться процесс исполнения бюджета и, следовательно, платежеспособность компании, тем лучше. При разработке модели также потребуются значения оборачиваемости, показатели продолжительности операционного и финансового циклов. Особую важность будут иметь такие величины, как:

- Потребность в краткосрочных займах, привлекаемых для пополнения оборотных средств.

- Запланированное значение коэффициента ликвидности на текущий момент.

Первый показатель определяется в виде разницы между общей потребностью в оборотном капитале и собственными средствами. Расчет плановой величины Ктл можно осуществить следующим образом:

Ктл = ПОЦ х средний расход средств в день/краткосрочные пассивы.

Данная модель позволяет понять, как ОЦ и ФЦ влияют на показатель коэффициента.

Заключение

Каждый руководитель должен четко понимать, что собой представляет операционный цикл и период оборота средств. Благодаря этому он может получить всю необходимую информацию для определения потребности в собственных активах. Кроме этого, нужно разбираться в самой сути бизнеса, понимать, как выстраиваются процессы внутри компании, насколько они оптимальны, существуют ли резервы для оптимизации. В ходе выполнения расчетов необходимо также учитывать, что размер своих оборотных активов непрерывно меняется на протяжении года. В этой связи каждый месяц при сопоставлении фактических и плановых показателей следует постоянно вести мониторинг корректировки параметров модели. Чтобы понимание значимости и важности сроков циклов было не только у финансового директора, целесообразно определить для каждого элемента ответственность руководителей подразделений. Это можно сделать, увязав действующую в организации систему премий и бонусов с требуемыми показателями.